1. Las facturas: concepto, tipos, funciones y conservación

Requisitos de finalización

Ver

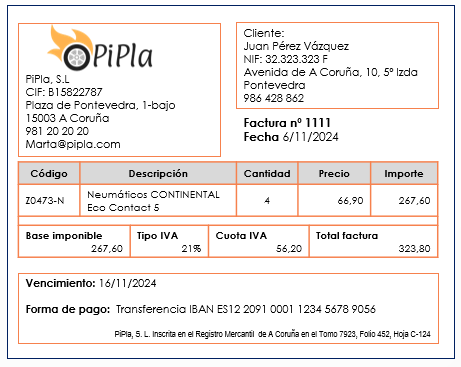

Contenido de la factura

Datos obligatorios:

- Nombre del documento: FACTURA

- Fecha de emisión.

- Numeración, que debe ser correlativa.

- La identificación del proveedor: nombre, dirección y NIF.

- La identificación del cliente: nombre, dirección y NIF.

- La descripción de las mercancías (con sus referencias) o servicios prestados.

- El precio unitario de los artículos vendidos o consumidos en la prestación del servicio.

- Los descuentos si los hay.

- Datos del IVA: base imponible, tipo impositivo (puede haber más de uno) y cuota de IVA.

- El importe total de la factura.

Además, se aconseja incluir referencias a los documentos de compra (número de pedido) y entrega (número de albarán) y también hacer referencia a la forma de pago.

El contenido de la factura se rige por:

- Ley 37/1992 del IVA.

- Real Decreto 1496/2003 sobre deberes de facturación