1. Las facturas: concepto, tipos, funciones y conservación

| Sitio: | Aula Virtual do IES Lamas de Abade |

| Curso: | CULTURA FINANCIERA - 3º ESO |

| Libro: | 1. Las facturas: concepto, tipos, funciones y conservación |

| Impreso por: | Visiteur anonyme |

| Data: | mércores, 14 de xaneiro de 2026, 1:21 PM |

Factura: concepto

Una factura es un documento emitido por el vendedor que acredita legal y fiscalmente una compraventa. Solo cuando el vendedor es una empresa.

El albarán o nota de entrega es un documento que también emite el vendedor y justifica la entrega de mercancía. Es fundamental que el cliente firme el albarán como prueba de la entrega.

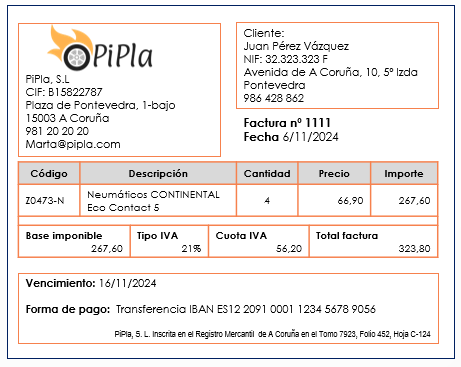

Contenido de la factura

Datos obligatorios:

- Nombre del documento: FACTURA

- Fecha de emisión.

- Numeración, que debe ser correlativa.

- La identificación del proveedor: nombre, dirección y NIF.

- La identificación del cliente: nombre, dirección y NIF.

- La descripción de las mercancías (con sus referencias) o servicios prestados.

- El precio unitario de los artículos vendidos o consumidos en la prestación del servicio.

- Los descuentos si los hay.

- Datos del IVA: base imponible, tipo impositivo (puede haber más de uno) y cuota de IVA.

- El importe total de la factura.

Además, se aconseja incluir referencias a los documentos de compra (número de pedido) y entrega (número de albarán) y también hacer referencia a la forma de pago.

El contenido de la factura se rige por:

- Ley 37/1992 del IVA.

- Real Decreto 1496/2003 sobre deberes de facturación

Clases de facturas

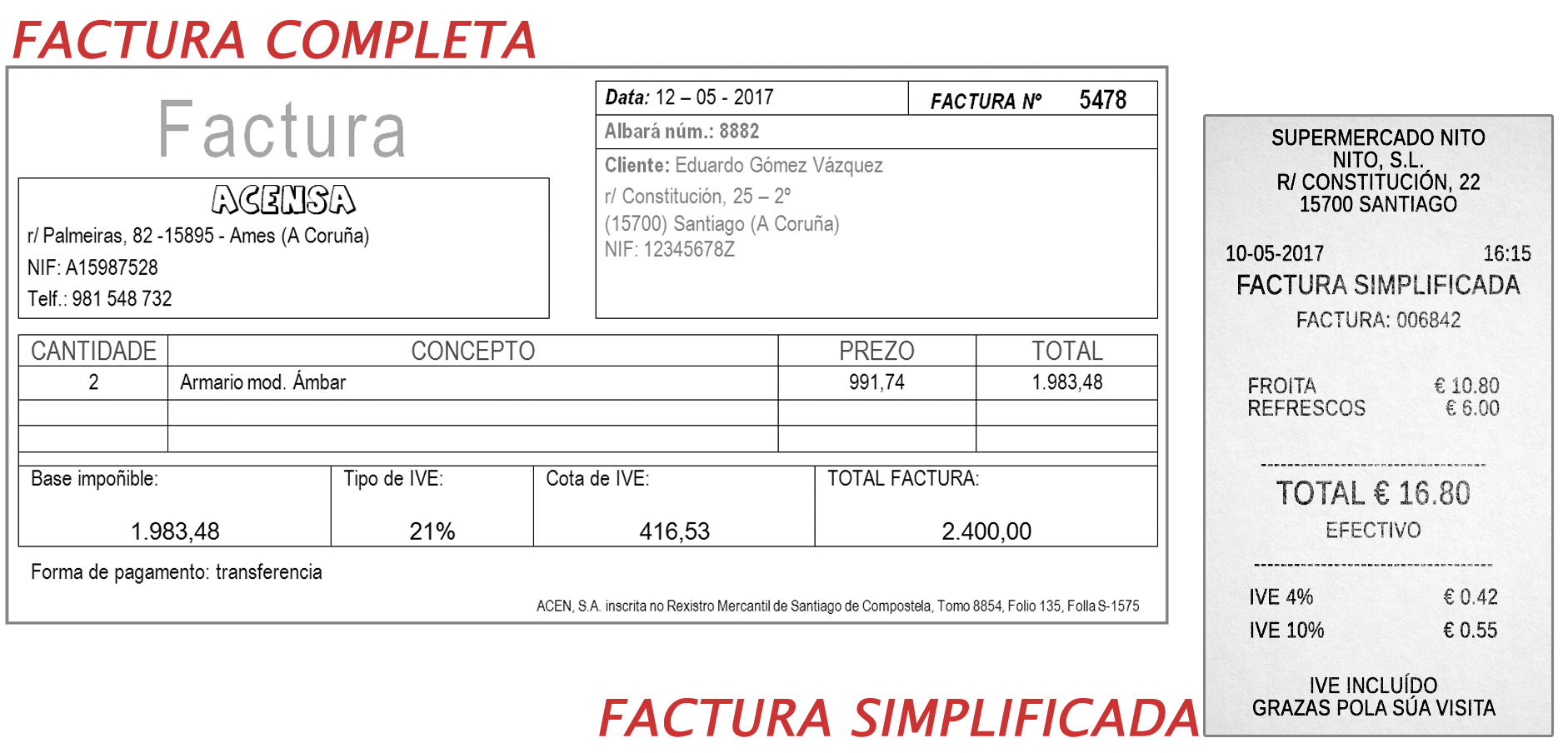

Factura completa y simplificada

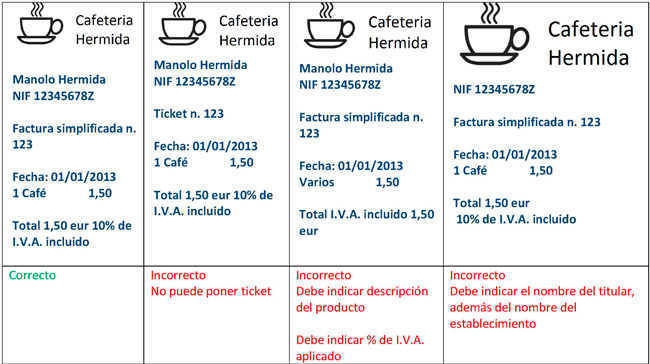

No, no se llama ticket, se llama factura simplificada.

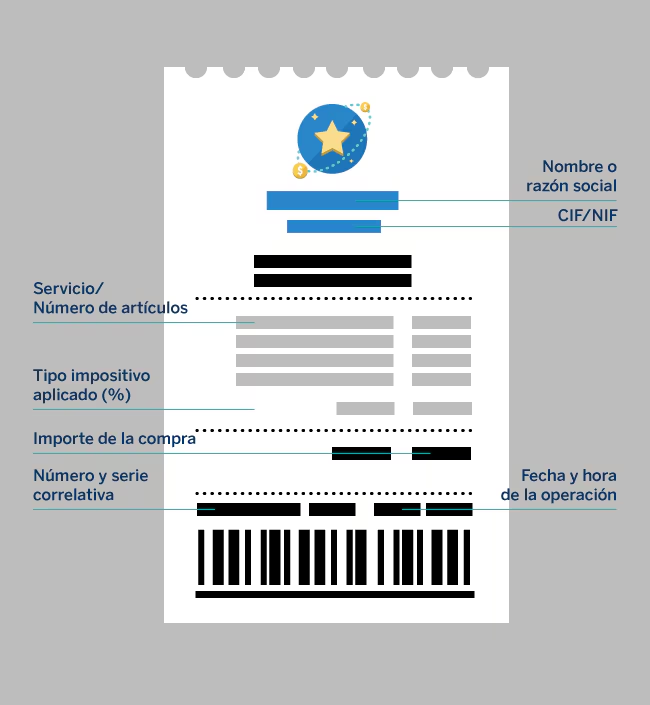

Contenido de una factura simplificada:

En las simplificadas NO aparecen datos del comprador

En las simplificadas debe aparecer el o los tipos de IVA y las cuotas de IVA pagadas, o bien, los tipos de IVA y la expresión IVA incluido

Se puede hacer una factura simplificada siempre que el importe no supere los 400 euros (IVA incluido). O que no exceda de 3.000 euros, IVA incluido, en algunas operaciones:

- Ventas al por menor, incluso las realizadas por fabricantes

- Ventas o servicios en ambulancia

- Ventas o servicios a domicilio del consumidor

- Transportes de personas y sus equipajes

- Servicios de hostelería y restauración

- Servicios prestados por salas de baile y discotecas

- Servicios telefónicos en cabinas telefónicas de uso público

- Servicios de peluquería e institutos de belleza

- Utilización de instalaciones deportivas

- Revelado de fotografías y servicios prestados por estudios fotográficos

- Aparcamiento y estacionamiento de vehículos

- Alquiler de películas

- Servicios de tintorería y lavandería

- Utilización de autopistas de peaje

Las facturas han de realizarse por escrito y entregarse en papel o por medios telemáticos.

Factura electrónica

Las facturas han de realizarse por escrito y entregarse en papel o por medios telemáticos.

La factura electrónica y validez que la factura de papel, pero se envía y recibe por medios digitales.

Para garantizar la autenticidad e integridad las facturas electrónicas requieren firma electrónica, lo que obliga a tener un certificado electrónico.

Factura proforma

Se parece a una factura, tiene el mismo contenido, salvo que aparece la expresión “factura proforma”.

Equivale a un presupuesto, es decir, tiene carácter informativo pero (a diferencia de este) tiene validez legal y obliga desde que se emite.

Se puede utilizar, por ejemplo, para acreditar el importe de una futura compra que se va a financiar con un préstamo.

Un presupuesto es meramente informativo, pero se convierte en vinculante cuando el cliente lo acepta en plazo.

Normativa: IVA

El Impuesto sobre el Valor Añadido es un impuesto indirecto que recae sobre el consumo de bienes y servicios.

El IVA es un impuesto al consumo

El sujeto pasivo es el consumidor final, que es quien soporta la carga del impuesto

Aunque grava el consumo, lo recaudan las empresas, en función del valor que añaden.

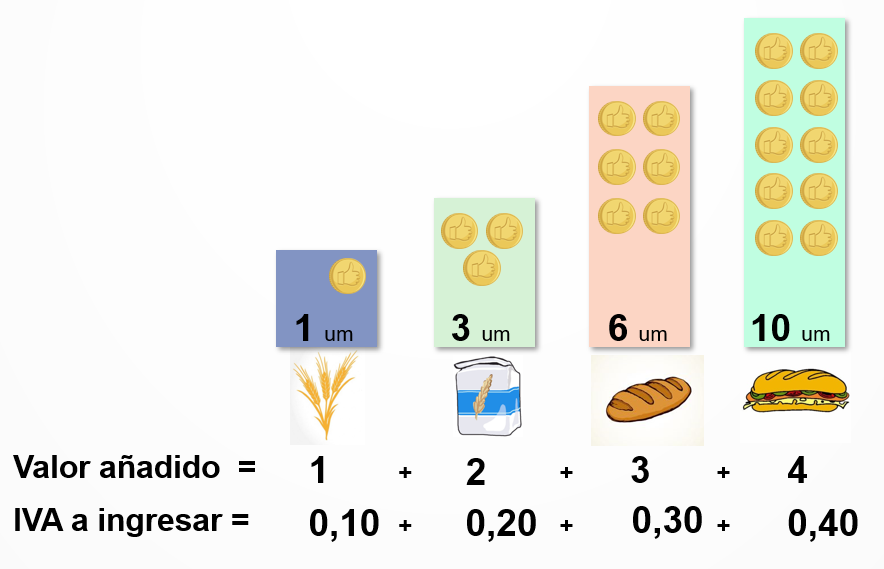

El porqué del nombre del impuesto

Suponiendo un IVA del 10%

Cuota de IVA= 10% de 10 = 1 u.m.

Hecho imponible

El hecho imponible del impuesto es la entrega de bienes y la prestación de servicios:

Entrega de bienes: el impuesto se devenga cuando los bienes se ponen a disposición del comprador.

Prestaciones de servicios: el impuesto se devenga cuando se presta, ejecuta o efectúa el servicio.

Base imponible

La base imponible del impuesto será el importe de la operación MÁS GASTOS (como comisiones, transportes o fletes, seguros, envases y embalajes,...) MENOS DESCUENTOS.

Un descuento es una rebaja o reducción del precio de los productos o servicios.

Puede ser aplicado en el total de la factura o a uno o varios productos.

Puede haber varios tipos de descuentos: descuentos comerciales o promociones, por volumen de operaciones o rápel (rappel), por pronto pago,…

Se venden mercancías por 26.500 €. El comprador se hará cargo de los siguientes gastos: envases por 300 €, fletes por 100 € y el seguro del transporte por 30 €. A La operación se le aplica un rappel del 3% y un descuento por pronto pago del 2%.

Calcula la base imponible

Cuota tributaria = Base imponible x Tipo impositivo

Tipos impositivos:

21% tipo general

10% tipo reducido

4% tipo superreducido

Exentos sanidad, educación, seguros y operaciones financieras

Las exportaciones también están exentas

El tipo general se aplicará cuándo no sean de aplicación los tipos reducido o superreducido.

Compras un Alfa Romeo Giulietta de segunda mano por un precio sin IVA de 20.000 euros. Calcula la cuota de IVA y el precio total final.

Yo me he comprado un Porsche Cayenne por 120.000 €, IVA incluido. Calcula la base imponible y la cuota de IVA.

El IVA es neutral para la empresa

La empresa sólo ejerce de recaudador del impuesto:

Cuando compra, soporta IVA y cuando vende, repercute IVA

Si el IVA soportado es mayor que el IVA repercutido Hacienda devuelve la diferencia.

Si el IVA repercutido es mayor que IVA soportado, habrá que ingresar en Hacienda a diferencia.

¿Para qué sirven las facturas?

- Comprobante de la operación: justifica la compraventa de un bien y/o la prestación de un servicio, por lo que tiene consecuencias legales y fiscales.

- Control financiero: Facilita el control de ingresos para las empresas y de los gastos para los consumidores.

- Comprobante de pago, en ocasiones.

- Devoluciones y garantías: Útil para devoluciones, reembolsos y garantías al ser justificante de que aconteció la operación en una fecha determinada.

Justificante de pago

Cuando se paga en efectivo o con cheque, el vendedor debe emitir un recibo que justifique el pago; con otros medios ya queda constancia y no es necesario el recibo.

Se puede sustituir el recibo por la expresión PAGADO en la factura junto con la firma del vendedor.

El recibo también sirve para justificar un anticipo.

Para el vendedor, actúa como justificante si no se le ha realizado el pago, de modo que pueda acudir a la justicia a demandar al moroso.

La factura como garantía

La factura justifica que se ha hecho una operación en una fecha determinada. Por eso, sirve también como documento de garantía.

La garantía protege al consumidor cuando un producto es defectuoso o no cumple con las condiciones acordadas. En ese caso, la empresa fabricante o la vendedora podrá repararlo o dar uno nuevo sin coste alguno para el cliente.

Plazos de garantía mínimos según la legislación española a partir de 1/1/2022:

- En los productos nuevos: mínimo de 3 años y 2 años para los contenidos o servicios digitales.

- En los bienes de segunda mano, mínimo de 1 año.

- En las reparaciones, 3 meses desde la fecha de entrega del producto.

Hay empresas que ofrecen garantías comerciales: son a mayores de las mínimas por ley.

Reclamaciones

El consumidor tendrá derecho al cambio o devolución del producto defectuoso.

Desde 1/1/ 2022, se amplió de 6 meses a 2 años el período de para la inversión de la carga de la prueba: el consumidor no necesita demostrar que el producto era defectuoso cuando lo compró. Se supone que ya existía el defecto, a menos que el vendedor pueda demostrar lo contrario.

Devoluciones

¿Y si no gusta? El consumidor solo tendrá derecho al cambio o devolución del producto cuando la empresa lo anuncie expresamente.

Hay que estar informado de la política de devoluciones de las tiendas en las que compramos. De ella dependerá que se pueda cambiar, devolver el dinero o que el cambio consista en vales en el mismo establecimiento.

Esta política deberá ser la misma en época de rebajas.

En la mayoría de los establecimientos, el plazo máximo para cambiar cualquier artículo es un mes. Por ello, para el cambio o devolución será obligatorio presentar la factura.

Conservación: empresas

Las empresas deben presentar a Hacienda todas las facturas que demuestren sus ingresos (emitidas) y gastos (recibidas).

Cada una de ellas con sus impuestos correspondientes, como, por ejemplo, el Impuesto sobre el Valor Añadido (IVA).

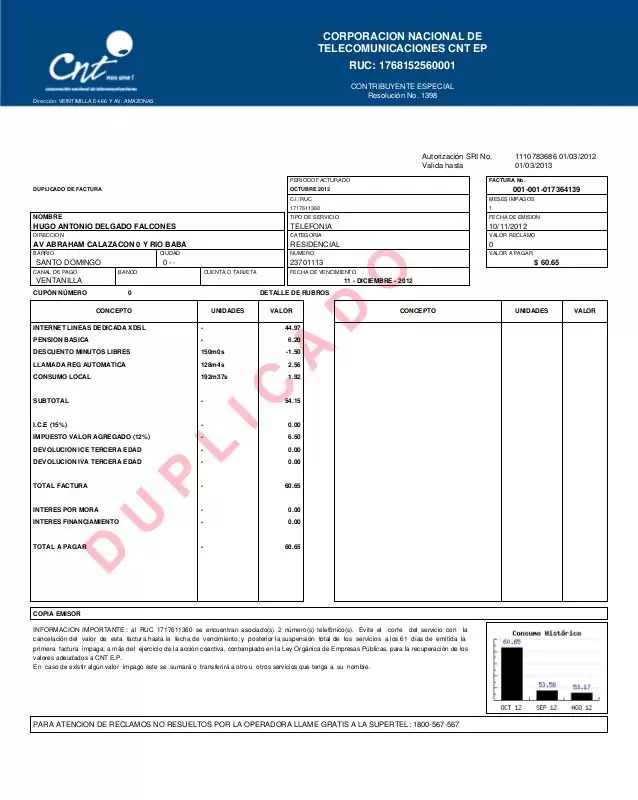

¿Qué pasa si pierdo una factura? Se puede pedir una copia a la empresa, que emitirá un duplicado.

Las empresas deben conservar las facturas durante 6 años.

Si son de bienes de inversión 10 años y se corresponden a terrenos y construcciones 15 años, aunque se recomenda que se conserven mientras se tenga el bien

Conservación: consumidores

Hemos visto la importancia de las facturas. Por ello deben conservarse por lo menos mientras esté el producto en garantía.

Más si se necesita justificar que se compró algo (por ejemplo, para recuperar el bien si fue robado).

Las facturas simplificadas suelen imprimirse en papel térmico, que tienden a borrarse con el paso de poco tiempo, dificultando así su lectura. Y si la factura es ilegible, el establecimiento puede negarse a realizar la devolución o el reembolso. Por este motivo, los bolsillos o bolsos no son los sitios adecuados para guardarlas y es mejor un cajón lejos de la luz y la humedad.