LA EMPRESA EN SU CONTEXTO

| Sitio: | IES Politécnico de Vigo - Aula virtual |

| Curso: | ECONOMÍA 4º ESO Ana |

| Libro: | LA EMPRESA EN SU CONTEXTO |

| Imprimido por: | Guest user |

| Día: | miércoles, 14 de enero de 2026, 15:21 |

1. Tipos de empresas

Existen diversas formas de clasificar las empresas. Como por ejemplo:

a) La actividad a la que se dedican. En función del tipo de actividad, es posible distinguir tres sectores de actividad empresarial: primario, secundario y terciario.

b) La propiedad de los recursos productivos. Dependiendo de quiénes sean los propietarios de los recursos productivos, las empresas pueden ser privadas

o públicas (por ejemplo, Adif o Correos).

c) La forma jurídica. A efectos prácticos es la clasificación más importante, porque la forma jurídica debe ser la adecuada al tipo de empresa que necesitan

sus propietarios.

1.1. La forma jurídica

En primer lugar es necesario explicar qué entendemos por forma jurídica.

La forma o personalidad jurídica supone que una entidad tiene personalidad propia, independiente de la personalidad de los individuos que la componen.

Dicha personalidad confiere a las empresas la capacidad de ser titulares de derechos y obligaciones, como si de personas se tratara. La clasificación de las empresas conforme a la forma jurídica es la más extendida por sus implicaciones prácticas en lo que se refiere a sus características y forma de funcionamiento. Así, se distingue entre:

- Empresarios individuales, que no tienen forma jurídica.

- Sociedades, que sí tienen forma jurídica.

1.2. Elección de la forma jurídica

La elección de una u otra forma jurídica dependerá de las características que necesiten los propietarios o socios para su empresa. Para el lo debemos tener en cuenta estos factores:

- Aportaciones mínimas de constitución. No existen para las empresas individuales, pero suelen existir mínimos en las sociedades.

- Responsabilidad legal. En general es ilimitada en las empresas individuales y limitada en la sociedades.

- Toma de decisiones. Esto no supone problemas en las individuales. En las sociedades las votaciones para tomar decisiones se hacen según el porcentaje de propiedad. La forma más problemática para llegar a un acuerdo es la cooperativa, donde cada cooperativista tiene un voto con independencia del capital aportado por él.

- Transmisibilidad de la propiedad. La transmisión es libre únicamente en las sociedades anónimas.

- Pago de impuestos. En general las sociedades pagan un 25%, mientras que las empresas individuales pueden llegar a pagar el 50%. Cuando los beneficios son bajos interesa más la empresa individual y, cuando los beneficios son altos, es mejor la sociedad.

2. Elementos de la empresa

Toda empresa debe contar con una serie de elementos básicos para funcionar correctamente. Podemos identificar cuatro grandes grupos: el equipo humano, los bienes de capital, la organización y el entorno.

A. El equipo humano

Son todas las personas directamente vinculadas con la empresa: propietarios, trabajadores, directivos, administrativos, etc.

B. Los bienes de capital

Recordamos que los bienes de capital son aquellos que tiene una empresa para desarrollar su actividad. Se dividen en:

• El Activo no corriente, formado por los bienes o equipos destinados a contribuir en la actividad productiva de forma permanente (máquinas, mobiliario

de oficina, etc.).

• El Activo corriente, formado por los bienes que se renuevan cada poco tiempo (materias primas, material de oficina) y los que están en constante

circulación, como el dinero.

C. La organización de las empresas

La división en áreas funcionales especializadas es la forma habitual de organización en la empresa moderna.

En general son las siguientes:

Áreas funcionales más habituales en una empresa.

La estructura de la empresa se representa mediante un organigrama, un gráfico que incluye los puestos de trabajo agrupados en departamentos, los cargos

directos y las relaciones jerárquicas.

Un organigrama es la representación gráfica de la estructura de una empresa.

En un organigrama las relaciones de autoridad y subordinación se muestran de arriba a abajo, de tal forma que quien está más arriba tiene más autoridad y

quienes están a la misma altura tienen la misma autoridad.

Este es un Organigrama por áreas funcionales. Este reparto de funciones es típico de una empresa industrial.

En las empresas comerciales o de servicios, el área Aprovisionamiento Comercial, Financiación e inversión de producción no existe como tal, ya que no transforman productos, sino que los distribuyen, o prestan un servicio.

D. El entorno

La empresa no es un ente aislado sino que se desenvuelve en un mundo cada vez más globalizado, en el que las fronteras entre naciones se difuminan. Forma

parte de su entorno cualquier factor externo capaz de condicionar la actuación de la empresa. Según su grado de influencia, podemos distinguir entre:

- Entorno general. Es el grupo de factores que afectan por igual a cualquier tipo de empresa y, en general, pueden ser: culturales, económicos, político-legales o tecnológicos. Un cambio de Gobierno, la subida del precio de la energía o una huelga general son ejemplos de hechos que afectan al entorno general de una empresa.

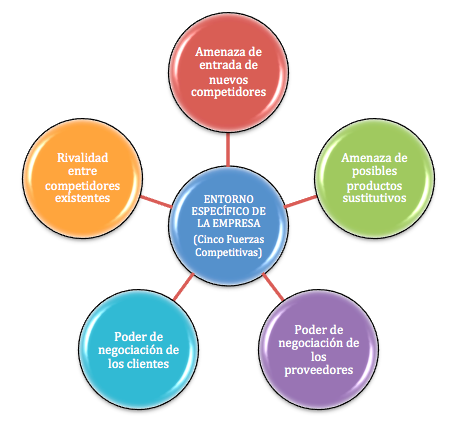

- Entorno específico. Comprende aquellos factores que influyen en el funcionamiento de una empresa en concreto. Los más importantes tienen que ver con la rivalidad en el sector donde compite la empresa: el número de competidores, los clientes, los proveedores y la amenaza de productos sustitutivos. Por ejemplo, para un supermercado, una huelga de transportistas, una subida del precio de las hortalizas o una campaña publicitaria agresiva de otro supermercado de la misma localidad afectan al entorno específico de esta empresa.

Esquema de las 5 fuerzas competitivas

que condicionan la rivalidad

en un mismo sector y, por tanto,

los beneficios de las empresas

presentes en este.

3. La responsabilidad social corporativa

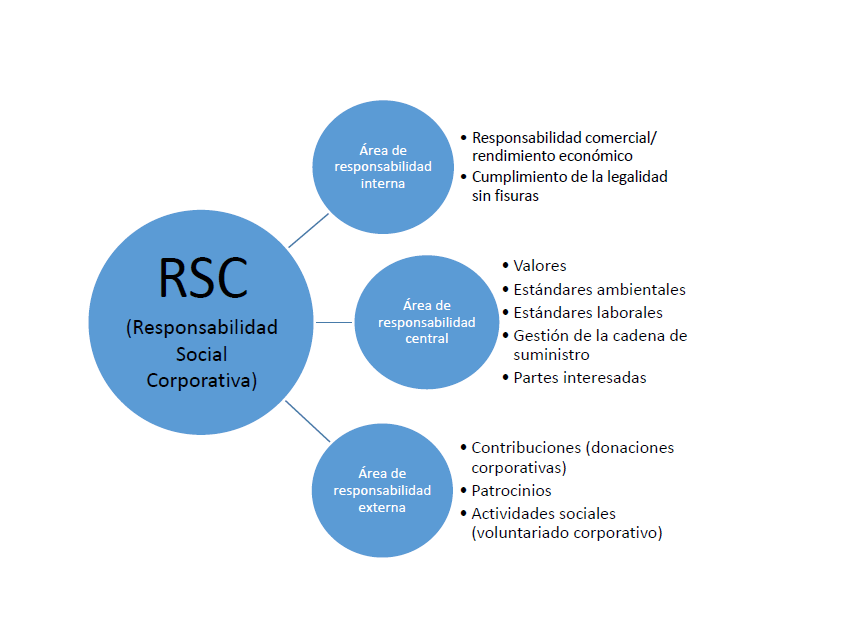

En la actualidad, es habitual por parte de las empresas diseñar estrategias de responsabilidad social en respuesta a las influencias y demandas que reciben por parte de la sociedad. Al adoptar voluntariamente la responsabilidad social corporativa (RSC), las empresas invierten en su futuro, y esperan que el compromiso que adoptan voluntariamente contribuya a incrementar su rentabilidad.

La responsabilidad social corporativa (RSC) es la integración voluntaria por parte de las empresas de las preocupaciones sociales y medioambientales que nacen de su entorno.

La RSC va más allá de la ética y la responsabilidad empresarial, porque incluye:

a) Las preocupaciones de la sociedad, además de las de la propia empresa.

b) A toda la sociedad, en tanto que, además de a los propios trabajadores y propietarios, implica a proveedores, clientes, los medios de comunicación, el medio ambiente o la opinión pública.

Áreas en las que se actúa en la RSC

La RSC se p reocupa por la interacción de la empresa con su entorno social y medioambiental.

4. Financiación empresarial

Toda empresa necesita recursos con los que financiar las inversiones que requieren sus actividades. Atendiendo a su procedencia, los recursos que utiliza la empresa se clasifican en internos y externos. A su vez, podemos clasificar los recursos internos y externos en función de:

- El plazo de devolución de los recursos, que puede ser en el propio año (a corto plazo) o más adelante (a largo plazo).

- El coste de utilización de los recursos, si es el caso, medido en forma de intereses por el alquiler de recursos externos.

4.1. Recursos internos

Los recursos internos, también llamados autofinanciación, son los más estables de los que dispone la empresa, ya que no deben devolverse ni tienen asociado un coste de utilización. Principalmente están formados por las reservas o beneficios no distribuidos, es decir, los ahorros de la empresa.

4.2. Recursos externos sin coste

Generalmente, las empresas necesitan más recursos de los que proporciona la financiación propia. En primer lugar, tratan de utilizar recursos que no tengan coste de utilización. Son los siguientes:

4.3. Recursos externos con coste

Si no es posible utilizar recursos sin coste, las empresas, al igual que los particulares recurren al sistema bancario para conseguir dinero prestado. Ese dinero prestado puede ser un préstamo propiamente dicho o una póliza de crédito

5. Obligaciones de las empresas

El papel de las empresas en el engranaje del sostenimiento del sector público se concreta a través del cumplimiento de dos clases de obligaciones: por un lado, las que les atañen directamente y, por otro, las que realizan como intermediarias en las obligaciones de otros. Las principales obligaciones son:

5.1. Obligaciones sociales

Para tener derecho a la mayoría de las prestaciones del sector público (sanidad, medicinas, paro, invalidez, etc.), empresa y trabajadores se reparten el pago de aportaciones periódicas llamadas cotizaciones socia/es.

Las cotizaciones sociales a la Seguridad Social son aportaciones periódicas que pagan empresa y trabajador para que este tenga derecho a determinadas prestaciones por parte del sector público.

5.2. Obligaciones fiscales

Pagar impuestos no debe entenderse como una obligación, sino como una cuestión de justicia. Con los impuestos se construyen hospitales, carreteras y se mejora la educación pública, por solo citar unos cuantos ejemplos. Las empresas, al igual que las personas, viven en sociedad y consumen o utilizan bienes suministrados por el Estado, como por ejemplo carreteras, justicia o subvenciones. Por ello deben contribuir con sus impuestos al bienestar general.

Cuando pensamos en obligaciones fiscales pensamos en impuestos, y es normal

que así sea, porque son los principales instrumentos de recaudación, pero

los impuestos son una clase de tributos, al igual que las tasas:

- Los impuestos son pagos exigidos por el sector público sin que exista una

contraprestación directa para quien los paga.

- Las tasas y precios públicos se pagan como contrapartida a la prestación de un servicio público, como la entrada a un museo, la expedición de un título o la utilización del autobús urbano.

Los principales impuestos en España son: